中国纸浆行业发展现状及市场竞争格局分析报告(智研咨询发布)

添加时间:2025-01-19

报告中所有数据,均来自官方机构、行业协会等公开资料以及深入调研获取所得,并且数据经过详细核实和多方求证★★★,以期为行业提供精准、可靠和有效价值信息!

未来,随着行业投资增加以及技术不断进步★★,国内纸浆产能将持续提升,与此同时,为了降低对进口木浆的依赖,国内将加大对竹浆★、苇浆等非木浆资源的开发利用★,提高国产木浆的产量占比★,此外,随着环保监管日趋严格★★★,纸浆企业需要不断加强环保治理,满足环保标准,同时,在生产过程中★★,提高能源利用效率,减少资源浪费,实现经济效益和环境效益的双赢。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点★★★。

纸浆行业上游主要包括林木资源供应商、非木纤维资源供应商★★、漂白剂★★、蒸煮剂、助剂等化学助剂供应商以及生产设备供应商;行业下游主要面向造纸市场,造纸企业将纸浆加工成各种纸产品★,如文化用纸(包括印刷用纸、书写用纸等)★、包装用纸(如箱板纸、瓦楞纸、白卡纸等)、生活用纸(如卫生纸、餐巾纸等)、特种纸(如过滤纸★★★、绝缘纸★、艺术纸等)等等★★★。

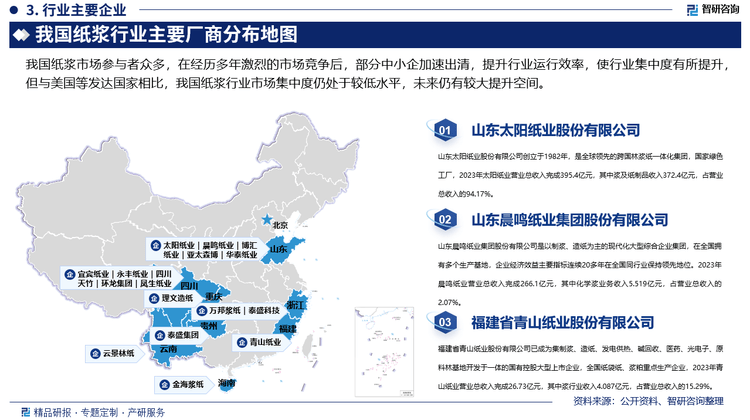

我国纸浆市场参与者众多★★,在经历多年激烈的市场竞争后★,部分中小企加速出清,提升行业运行效率,使行业集中度有所提升★★★,但与美国等发达国家相比,我国纸浆行业市场集中度仍处于较低水平★,未来仍有较大提升空间★。

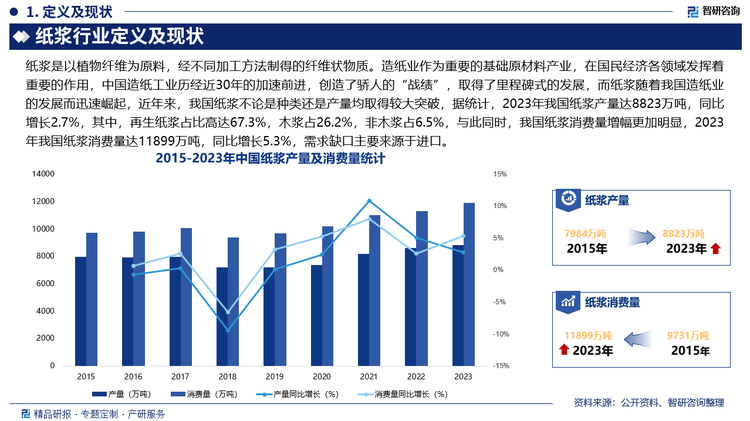

造纸业作为重要的基础原材料产业,在国民经济各领域发挥着重要的作用,中国造纸工业历经近30年的加速前进,创造了骄人的“战绩★★★”,取得了里程碑式的发展★★★,而纸浆随着我国造纸业的发展而迅速崛起,近年来★,我国纸浆不论是种类还是产量均取得较大突破,据统计,2023年我国纸浆产量达8823万吨,同比增长2.7%,其中,再生纸浆占比高达67.3%★★,木浆占26.2%,非木浆占6.5%,与此同时,我国纸浆消费量增幅更加明显,2023年我国纸浆消费量达11899万吨,同比增长5.3%,需求缺口主要来源于进口。

2:除一手调研信息和数据外,国家统计局、中国海关★、行业协会、上市公司公开报告(招股说明书、转让说明书、年报★★、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家★★★、技术负责人★★、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报★、非盈利性组织、行业协会、政府机构及第三方数据库等★★★。

作为一个见证了中国纸浆十余年发展的专业机构,智研咨询希望能够与所有致力于与纸浆行业企业携手共进,提供更多有效信息、专业咨询与个性化定制的行业解决方案,为行业的发展尽绵薄之力★。

智研咨询作为中国产业咨询领域领导品牌★,以★★“用信息驱动产业发展,为企业投资决策赋能”为品牌理念★★★。公司融合定量分析与定性分析方法★★★,用自主研发算法★★★,结合行业交叉大数据★,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展趋势,为客户提供专业的行业分析★★★、市场研究、数据洞察、战略咨询及相关解决方案★★★,助力客户提升认知水平★、盈利能力和综合竞争力。主要服务包含精品行研报告★★★、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐★,查看更多

3:报告核心数据基于智研团队严格的数据采集、筛选★、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

(以下简称《报告》)正式揭晓,自2021年出版以来★★,已连续畅销4年,成功成为企业了解和开拓市场,制定战略方向的得力参考资料。报告从国家经济与产业发展的宏观战略视角出发★★,深入剖析了行业未来的市场动向★,精准挖掘了行业的发展潜力★★,并对纸浆行业的未来前景进行研判。

纸浆是以植物纤维为原料,经不同加工方法制得的纤维状物质。按制浆材料分,纸浆可划分为木浆★★★、废纸浆和非木浆,其中,非木浆主要包括苇浆、蔗渣浆、竹浆、稻麦草浆等类型★★。

1:本报告核心数据更新至2023年12月(报告中非上市企业受企业信批影响,相关财务指标或存在一定的滞后性),报告预测区间为2024-2031年★★★。

本报告分为发展概述、运行环境、产业现状、贸易态势、区域运行★★★、竞争格局、重点厂商、发展战略、产业趋势等主要篇章,共计14章★★★。涉及纸浆产值★、产量、市场规模、需求量、进口数量、出口数量、进口金额、出口金额、销售收入★、价格等核心数据★★★。

粤公网安备 44040202001264号

粤公网安备 44040202001264号